Company Creation

Orientation notes

test

Help

Les organismes de renseignement et d’aide

Voici une liste non exhaustive des sites Internet / organismes qui peuvent vous aider dans vos démarches ou simplement vous renseignez sur l’entreprenariat.

- BPI France

> le site offre une liste d’organismes à votre disposition

> pour vous aider et vous accompagner dans vos démarches, le site met à disposition un questionnaire. Ce dernier vous donnera une liste correspondant à votre activité et à la localisation de votre entreprise alors n’hésitez pas à le remplir ! - Byc Mass

> met en lien des entrepreneurs avec des partenaires pour les accompagner au mieux dans leurs projets - La CCI France

- ADIE

> conseille financièrement les entrepreneurs - La Chambre de Métiers et de l’Artisanat

> pour les activités artisanales - Union nationale des professions libérales (UNAPL)

> pour les activités libérales - Les réseaux d’Office National d’Information, de Formation et de Formalités des Professions Libérales

> aide les entrepreneurs à l’étape de la réflexion ou de la création dans le cadre d’une activité libérale

Les réseaux associatifs

Voici une liste non exhaustive des sites Internet des réseaux associatifs d’entrepreneurs qui peuvent vous aider dans vos démarches ou simplement vous renseignez sur l’entreprenariat.

- Initiative France

> réseau associatif de financement - Réseau Entreprendre

> communauté d’entrepreneurs qui s’entraident dans la création, croissance et reprise d’entreprise - France Active

> association de finance solidaire qui accompagne et aide les entrepreneurs - BGE

> accompagne les entrepreneurs à chaque étape de leur projet

Les interlocuteurs instutionnels

Voici une liste non exhaustive des sites Internet de vos interlocuteurs institutionnels en tant qu’entrepreneur.

- L’URSSAF

- Les impôts

- Pôle Emploi

Vocabulary

Gestion de la finance

A

Actifs amortissables Les actifs amortissables renvoient aux dépenses réalisées pour des biens dont la valeur financière diminue au fil du temps.

Assurances imposées Type d’assurance imposée par les prestataires ou les fournisseurs d’une entreprise.

Assurances “facultatives” Ce sont les assurances qui permettent un dommage financier lors d’un risque aléatoire.

C

Capacité d’Autofinancement (CAF)

La Capacité d’Autofinancement (CAF) renvoie à la capacité d’une société à produire assez de ressources internes pour

assurer elle-même le financement de son développement et de ses besoins.

En d’autres termes, la CAF révèle le flux potentiel de trésorerie de l’entreprise, c’est-à-dire les ressources brutes générées par

son activité, dont elle dispose en fin d’exercice.

Catalogue produit

Fichier (souvent sous la forme d’un Excel) listant tous les produits de votre entreprise. Ce fichier réunit des informations

essentielles sur votre produits telles que : Le nom du produit La photo du produit Le code GTIN (Global Trade Item Number)

du produit

CERFA

Le CERFA renvoyait à l’organisme public français chargé d’élaborer et d’enregistrer ces documents, connu sous le nom de

Centre d’Enregistrement et de Révision des Formulaires Administratifs. Aujourd’hui, le CERFA est un formulaire administratif

réglementé. En bref : c’est un document officiel dont un arrêté fixe le modèle !

Charge Une charge correspond à une dépense liée à l’activité de l’entreprise mais dont la durée de vie est limitée à l’exercice

comptable. Cette dépense ne peut donc pas faire l’objet d’amortissement sur plusieurs années.

Charges de publicité, publications et de relations publiques

Les charges de publicité, publications et de relations publiques sont des charges liées au marketing, toutes réunies dans le

compte 623 du plan comptable.

Ces dernières regroupent 6 grands types de frais :

Les annonces et insertions,

Les échantillons, catalogues et imprimés publicitaires,

Les foires et expositions,

Les primes de publicité,

Les cadeaux publicitaires,

Les autres charges publicitaires.

Charges de transports de biens et déplacements Les charges de transports de biens et déplacements renvoient à l’ensemble des frais engendrés par le transport, la livraison

ou le simple déplacement des personnes et/ou de produits (marchandises).

Charges déductibles

Les charges déductibles d’une entreprise renvoient aux dépenses qu’une société est obligée de réaliser pour exercer son

activité : taxes, salaires, payer les fournisseurs etc… Les charges déductibles peuvent être déduites de la somme globale

imposable, avant le calcul de l’impôt sur le revenu.

Charges diverses Les charges diverses renvoient aux frais utilisés pour comptabiliser les arrondis fiscaux et les charges induites par l’activité de

l’entreprise que l’on ne peut pas classer dans un autre compte.

Charges d’entretien et de maintenance Les charges d’entretien et de maintenance renvoient aux dépenses réalisées pour entretenir et réparer des éléments qui vous

servent dans votre vie professionnelle : locaux, machines, bureautique…

Charges fixes

Egalement appelées charges fixes, ce sont des charges dites de structure qui doivent être payées par une société, quel que

soit le niveau d’activité.

Il s’agit de biens mis à disposition pour une durée limitée dans le temps et fixés contractuellement.

Charges immobilières Il s’agit de l’ensemble des biens qui ne peuvent pas être bougés (immeubles) : location du loyer de votre local, les charges

associées au local, la location d’un entrepôt etc…

Charges liées à l’énergie Les charges liées à l’énergie sont des ressources essentielles non stockées d’une entreprise. Elle regroupent : L’eau L’

électricité Le chauffage Le carburant pour les véhicules professionnels > camion, camionnette, véhicule utilitaire…

Charges mobilières Il s’agit des meubles (le mobilier, les biens électroniques etc…) pouvant être déplacés.

Chiffre d’affaires

Le chiffre d’affaires (que l’on abrège souvent par CA) correspond à la somme des montants des ventes de biens ou de

services facturés à des clients pendant un exercice comptable.

En bref : cela correspond à l’argent gagné par l’activité de votre entreprise !

Commission

Une commission est une somme d’argent fixe ou variable versée par un chef d’entreprise à un intermédiaire. Ce dernier est

chargé de développer le chiffre d’affaires de l’entreprise en question.

En bref : ces rémunérations sont versées à des personnes qui ont pour but d’augmenter nos ventes.

Commissions bancaires

Les commissions bancaires renvoient aux frais que les institutions financières facturent à leurs clients, commerçants et

entreprises.

Cette facturation est dû à la fourniture de produits et services de toute nature depuis les procédures opérationnelles.

Contribution économique territoriale (CET)

La contribution économique territoriale est un impôt local. En d’autres termes : ce sont des impôts locaux dus par les

entreprises et reversés au collectivités locales : régions, communes…

Cette contribution se compose de :

La cotisation foncière des entreprises (CFE)

La cotisation sur la valeur ajoutée des entreprises (CVAE)

Cotisation foncière des entreprises (CFE) Elle correspond à une contribution sur les locaux commerciaux. Elle n’est pas due l’année de la création de l’entreprise ou de

la société.

Cotisation sur la valeur ajoutée des entreprises (CVAE) Cotisation obligatoire pour les entreprises possédant un chiffre d’affaires supérieur à 500.000€ et dont l’activité est imposable

à la CFE.

Côtisations sociales

Les cotisations sociales correspondent à des prélèvements réalisés sur les salaires brut des salariés afin de payer les

prestations sociales telles que la sécurité sociale ou le chômage. Les cotisations sociales sont payées : Une partie par les

salariés (charges salariales) Une partie par le ou les employeurs (charges patronales).

E

ETI

Signifie “Entreprise de Taille Intermédiaire” et renvoie à une entreprise :

qui n’appartient pas à la catégorie des PME,

dont l’effectif est inférieur à 5000 personnes,

dont le chiffre d’affaires annuel n’excède pas 1 500 millions d’euros ou dont le total du bilan n’excède pas 2 000 millions

d’euros.

Excédent Brut d’Exploitation (EBE) L’EBE est un indicateur permettant de mesurer la capacité de l’entreprise à générer des ressources avec son activité

principale, c’est-à-dire les gains ou pertes de l’entreprise avant déduction des intérêts et taxes.

F

Fiche de paie La fiche de paie, également appelée bulletin de paie, est un justificatif de paiement que l’employeur doit fournir à l’employé.

Les mentions qui figurent sur ce document sont fixées par la loi.

Fournitures administratives

Il s’agit de tout le matériel servant à l’administration d’une entreprise.

Fournitures d’entretien et de petits équipements Il s’agit du mobilier, du matériel de bureau, et du matériel informatique d’une valeur unitaire inférieure à 500 € HT.

Au-delà, il faut mettre ces biens en immobilisations pour les amortir.

Frais d’actes et de contentieux Les frais d’actes de contention renvoient à une somme versée au notaire lui permettant de payer : Les différents documents et

intervenants nécessaires à la réalisation de la vente ou l’achat d’un bien Les frais de huissiers.

Frais de déplacements

Les frais de transport sont répertoriés dans le compte 625 du plan comptable nommé “Les frais de déplacements, missions et

réceptions”.

Ce compte inclut :

Les frais de stationnement,

Les voyages et déplacements,

Les missions,

Les déménagements.

Frais fixes Les frais fixes renvoient à des charges qui ne sont pas ou peu impactées par la variation de l’activité d’une entreprise, sauf en

cas de pénurie de matières premières. Ces frais sont référencés dans le compte 606 du plan comptable.

Frais postaux et de télécommunication

Les frais postaux et de télécommunication renvoient aux dépenses liées aux frais postaux administratifs et aux abonnements

téléphoniques.

Ces charges regroupent l’ensemble des prestations qui étaient fournies par les Postes, Télégraphes et Téléphone (PTT). Ces

derniers recouvrent :

Les frais de poste et de téléphone,

Les charges liées à internet et à l’ADSN.

Frais variables Les frais variables, également appelés “charges fonctionnelles”, renvoient à l’ensemble des achats directement issus de

l’activité de l’entreprise. Les charges variables vont donc varier en fonction du chiffre d’affaires de la société et de son activité.

G

Grande entreprise

Renvoie à une entreprise qui ne peut pas être classée dans les catégories précédentes.

H

Honoraires

Les honoraires sont des sommes versées à des membres de professions libérales (notaires, avocats, conseillers juridiques,

experts comptables…). En tant qu’entrepreneur, les services d’honoraires sont récurrents puisqu’ils permettent d’obtenir des

conseils de la part de professionnels.

I

Immobilisation Une immobilisation est une dépense qui sert l’activité d’une entreprise de façon durable.

Elle n’est donc pas consommée entièrement pendant l’exercice comptable ce qui va procurer des avantages économiques

futurs pour la société.

Impôt sur les sociétés Cet impôt renvoie à une imposition des bénéfices sur l’entreprise directement. L’entrepreneur ou les associés sont quant à eux

imposés personnellement sur les rémunérations et les dividendes qu’ils perçoivent.

Impôts sur les bénéfices

Cet impôt est un imposition directe des bénéfices :

soit au nom de l’entrepreneur,

soit au nom de chaque associé en cas d’exercice en société.

Impôts, taxes et versements assimilés

Les impôts, taxes et versements assimilés comprennent l’ensemble des impôts et taxes que les entreprises doivent payer

auprès de l’Etat ou des collectivités territoriales.

On distingue 3 grands types d’impôts :

L’imposition sur les bénéfices (IR ou IS.),

La contribution économique territoriale (CET),

La Taxe sur la Valeur Ajoutée (TVA).

M

Marge brute La marge commerciale correspond à l’écart entre le montant des ventes de marchandises et le montant des achats de

marchandises.

Marge nette Elle correspond au ratio entre le résultat net d’une entreprise et son chiffre d’affaires réalisé lors d’une exercice comptable.

Masse salariale La masse salariale brute est définie comme « le cumul des rémunérations brutes des salariés de l’établissement ».

Micro-entreprise

Renvoie à une entreprise dont :

l’effectif est inférieur à 10 personnes,

le chiffre d’affaires ou le total du bilan annuel n’excède pas 2 millions d’euros.

Montant net Correspond au montant net à payer avant impôt sur le revenu.

Montant net imposable Correspond au montant de l’impôt sur le revenu prélevé à la source.

P

Personne morale Une personne morale est un groupement doté de la personnalité juridique. Généralement une personne morale se compose

d’un groupe de personnes physiques réunies pour accomplir quelque chose en commun.

Personne physique Une personne physique est un individu ayant une identité civile, un être humain doté de la personnalité juridique.

Plan de financement

Le plan de financement fait partie des tableaux essentiels qui constituent les prévisions financières d’une entreprise. Celui-ci

va permettre de lister :

Vos besoins

> d’un côté du tableau

Les ressources qui vont servir à les financer

> de l’autre côté du tableau

PME

Signifie “Petites et Moyennes Entreprises” et renvoie à une entreprise dont :

L’effectif est inférieur à 250 personnes

Le chiffre d’affaires annuel n’excède pas 50 millions d’euros / dont le total du bilan n’excède pas 43 millions d’euros.

Point mort

Le point mort désigne le moment (en nombre de jours) à partir duquel l’entreprise atteint son seuil de rentabilité.

Il est un indicateur de gestion intéressant pour le chef d’entreprise car il lui permet de se fixer des objectifs commerciaux

minimum pour parvenir à couvrir les charges de son entreprise.

Prime Une prime est une somme versée par l’employeur à un ou plusieurs employés en complément de leur salaire. Dans la majorité

des cas, la prime est attribuée en contrepartie du travail réalisé par le ou les salariés.

R

Rémunérations de prestataire Il s’agit de sommes versées à une personne physique qui propose des services en contrepartie d’une rémunération, dans le

cadre d’un travail indépendant.

Résultat d’exploitation (REX) Le résultat d’exploitation, également REX, est un indicateur permettant de mesurer la capacité de l’entreprise à générer des

ressources avec son activité principale, c’est-à-dire les gains ou pertes de l’entreprise avant déduction des intérêts et taxes.

S

Seuil de rentabilité

Le seuil de rentabilité correspond au montant minimum de chiffre d’affaires qu’une entreprise doit réaliser pour devenir

rentable. Il peut s’exprimer :

En volume

> chiffre d’affaires

ou

En quantité

> nombre d’unités à vendre

Soldes Intermédiaires de Gestion Les soldes intermédiaires de gestion (SIG) sont des indicateurs chiffrés permettant à un chef d’entreprise d’analyser la

structure du compte de résultat de sa société

Stratégie cost-killer

La stratégie cost-killer consiste à mettre en place une politique de maîtrise et/ou de réduction des coûts dans le but de

maximiser les profits d’une société.

Pour que cette stratégie soit efficace, elle doit au minimum reposer sur une finalité reliée à la stratégie de l’entreprise.

Structure juridique

La structure juridique renvoie à l’ensemble des règles qui entourent l’exercice d’une activité en entreprise.

Les différentes structures juridiques d’entreprise doivent permettre à l’entrepreneur de développer son activité dans un cadre

juridique adapté à sa situation particulière.

T

Trésorerie

La trésorerie est un outil de gestion d’une société permettant de :

Gérer les liquidités

S’assurer d’avoir toujours suffisamment d’argent disponible

La trésorerie est liée à la notion de décaissement et de délai de paiement et de recouvrement. En bref : elle est liée à l’argent

qui sort de l’entreprise et qui rentre mensuellement.

TVA

La taxe sur la valeur ajoutée, également appelée TVA, est un impôt indirect sur la consommation. On distingue 2 types de

TVA :

La TVA collectée

> qui concerne les consommateurs lorsqu’ils achètent un bien et/ou un service

La TVA déductible

> concerne une société lorsqu’elle effectue des achats professionnels auprès d’un de ses fournisseurs

U

URSSAF L’Union de Recouvrement des cotisations de Sécurité Sociale et d’Allocations Familiales (URSSAF) est un organisme créé

pour collecter les cotisations et les contributions de financement de la Sécurité sociale.

Marketing et communication

A

Activité réglementé

Une activité réglementée renvoie à une activité professionnelle nécessitant une autorisation ou un diplôme délivré par l’État

dans le but de :

Réguler l’accès à la profession,

Permettre aux clients de consulter un professionnel compétent.

Les activités réglementées concernent les professions pour lesquelles :

La loi ou le règlement détermine des conditions d’accès,

La loi ou le règlement détermine des conditions d’exercice ou d’exploitation.

C

Cercle d’or

Le cercle d’or (ou golden circle en anglais) est un principe de neurosciences développé par le britannique Simon Sinek qui

peut s’appliquer à une entreprise. Il a pour but : D’identifier les objectifs sur lesquels un entrepreneur doit concentrer ses

efforts De permettre à l’entrepreneur comment et pourquoi fournir les dis-efforts De générer l’engouement d’un type de client.

Communication d’entreprise

La communication d’entreprise renvoie à toutes les formes de communication qu’une organisation (comme une société) utilise

pour transmettre et échanger des messages avec les publics impliqués dans son développement. La communication possède

2 grands objectifs : Promouvoir l’offre pour augmenter les ventes Booster l’image de marque.

Communication évènementielle La communication évènementielle renvoie à la communication hors-média : on invite des personnes autour d’un évènement

type comme une inauguration.

Communication externe

La communication externe est un ensemble de pratiques et d’actions qui permettent à une organisation de transmettre ou d’

échanger des messages avec ses publics extérieurs. Elle possède une double fonction : Donner de la visibilité à l’entreprise

en construisant une identité unique Augmenter les ventes.

Communication interne

La communication interne renvoie à la communication déployée au sein de l’entreprise et à destination de l’ensemble des

salariés. On distingue 3 grands types de communications internes : Les relations presse, La communication évènementielle,

Les relations publiques.

Communication visuelle La communication visuelle est une forme visible de la publicité : elle correspond aux images, aux éléments graphiques et

signalétiques d’une entreprise.

Concurrence La concurrence renvoie à la rivalité existant entre plusieurs producteurs et/ou commerçants. Cette rivalité prend forme lorsqu’

une entreprise vend le même service et/ou produit que d’autres sociétés à un prix égal ou moins élevé.

Curriculum Vitae (CV) Le Curriculum Vitae, également appelé CV, est un document permettant de présenter le profil d’une personne.

D

Demande La demande renvoie au nombre de services et de produits demandés par les consommateurs.

E

Enquête

Une enquête renvoie à l’action de récolter l’avis de consommateurs par le biais de questions et/ou de témoignages. Une

enquête peut avoir 2 objectifs : Cibler les besoins et les demandes des consommateurs Avoir un retour d’expérience sur un

produit et/ou un service.

Etude de marché

L’étude de marché est une phase clé de la création de votre entreprise. Elle prend la forme d’un document complet qui

formalise : Le marché La demande L’offre L’environnement L’étude de marché permet à un chef d’entreprise d’analyser, de

comprendre et de mesurer le marché sur lequel vous allez vous lancer et de convaincre ses éventuels financeurs.

L

Logo

Le logo constitue la base de l’identité visuelle d’une entreprise ou d’une institution. Dans la majorité des cas, il se constitue d’

un symbole composé d’un texte ou d’images. Le logo a pour but : D’être facilement mémorisable Si possible, marquer les

esprits.

M

Marché niche Un marché niche renvoie à un marché étroit et spécialisé qui n’est pas ou peu exploité par les concurrents.

Mix-marketing

Le mix-marketing renvoie à l’ensemble des décisions et des actions marketing prises concernant un produit ou un service

vendu par une entreprise.

En bref : les 4P renvoient à aux 4 domaines sur lesquels repose la stratégie marketing de l’entreprise :

Product

> la politique de produit

Price

> la politique de prix

Place

> la politique de distribution

Promotion

> la politique de communication

O

Offre La notion de l’offre est associée à celle de la demande. L’offre renvoie au nombre de services et de produits disponibles et

prêts à être vendus par une entreprise.

P

Partenariat Un partenariat est un accord formel entre deux parties ou plus qui ont convenu de travailler en coopération dans la poursuite d’

objectifs communs.

Persona Une personne imaginaire représentant le client type ou les différentes catégories de clients pour le service ou produit d’une

entreprise.

Place La Place (= la politique de distribution) renvoie à tous les canaux de distribution utilisés par l’entreprise pour la

commercialisation de ses produits ou ses services.

Plateforme de marque La plateforme de marque est un outil marketing permettant de structurer et d’incarner l’identité d’une marque ou d’une

entreprise, à la fois sur la forme et sur le fond.

Price Le Price = (la politique de prix) a pour objectif de déterminer quel sera le prix des produits ou des services proposés. Il permet

donc à l’entreprise de se placer par rapport à la concurrence.

Product Le product (= la politique produit) correspond à tous les éléments dont le but est de définir les caractéristiques d’un produit ou

d’un service.

Promotion La Promotion (=la politique de communication) correspond à toutes les actions de communication qu’une entreprise met en

place pour se faire connaître auprès de sa cible et atteindre ses clients.

R

Relations presse Les relations presse renvoie à l’action de communiquer auprès de la presse via des interviews ou l’envoi de communiqué de

presse.

Relations publiques Les relations publiques renvoient au fait de s’adresser à des publics externes grâce à diffusion de lettres d’information, le

sponsoring, le lobbying, l’organisation de tables rondes…

Réseaux sociaux

Les réseaux sociaux, également appelés médias sociaux, constituent des sites internet ou des réseaux sociaux permettant à

des utilisateurs de communiquer entre eux. Ils permettant plusieurs choses telles que : Poster du contenu photos et ou des

vidéos Créer une page Échanger des informations avec un entourage choisi.

S

SWOT

Le SWOT est une analyse permettant d’identifier les forces (Strengths), les faiblesses (Weaknesses) mais aussi les

Opportunités (Opportunities) et les menaces (Threats) d’une entreprise. Elle prend la forme d’une matrice mettant en

comparaison tous ces critères.

Z

Zone de chalandise La zone de chalandise correspond à la zone géographique d’influence d’où provient la majorité de la clientèle : international,

pays, département…

Zone primaire La zone primaire de chalandise est la zone géographique dans laquelle la plus grande majorité des clients proviennent.

Zone secondaire La zone secondaire de chalandise est une zone dans laquelle le commerce est moins attractif mais continuent d’attirer des

clients.

Zone tertiaire

La zone tertiaire de chalandise est une zone dans laquelle le commerce est peu attractif. Cependant, celui-ci peut toujours attirer quelques

clients.

Business Plan

Le business plan

Le business plan, également appelé “plan d’affaires”, est un document présentant :

- Le modèle économique de votre société

- Le marché et le type de produit proposé

- Votre stratégie à moyen et long terme ou encore vos sources de financement

Le business model

- Le business model est le cœur de votre business plan.

- Il constitue une approche chiffrée et financière de votre activité qui doit prouver sa viabilité. En bref : c’est la preuve que votre projet tient la route et qu’il sera rentable sur le long terme !

Le business plan est un véritable acte de foi du créateur d’entreprise. Il a pour objectif principal de convaincre un interlocuteur extérieur de la viabilité de votre projet, l’adéquation de vos compétences et de la réalité de votre motivation (cf. ci-dessous).

Le business plan est essentiel puisque l’on peut l’utiliser pour :

- Obtenir un financement

- Trouver un partenaire

- Solliciter un investisseur

- Vendre une entreprise

Restaurant example

Business plan

- Par soucis de lisibilité, il ne dépasse pas 15 à 20 pages A4 ou il perdra en efficacité. Son contenu est clair, concis, pas trop technique et sans fautes.

- C’est une succession de pages racontant l’histoire de l’entreprise. Retrouvez les grandes parties dans le schéma plus bas.

- En fonction du projet, l’importance de chaque partie variera. Par exemple, ajouter des informations complémentaires comme la localisation pour un commerce de proximité.

Business model

- Souvent issu des projections chiffrées des tableaux prévisionnels, c’est une démarche rationnelle qui complète le business plan avec des éléments concrets et quantifiables.

Par exemple

- Je souhaite que :

- 100 personnes passent devant ma boutique

- 20% passent de visiteurs à clients

- Je peux estimer :

- Le volume de visiteurs à avoir >emplacement du local

- Le volume de vente >nb de paires vendues X nb de jours d’ouverture

- Le CA >grâce au prix moyen de mes produits

Module 2

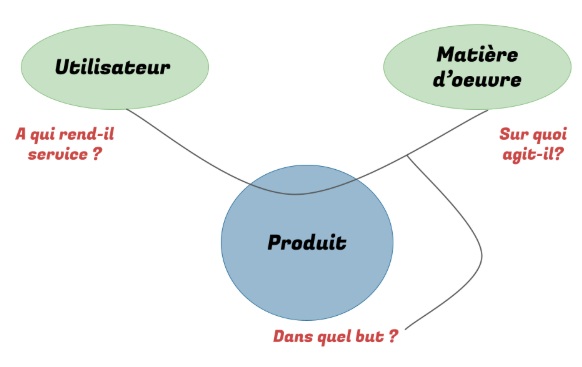

La bête à cornes est un diagramme qui démontre si votre produit / service est utile et s’il répond à des besoins. Elle est donc utilisée quand une entreprise cherche à créer un nouveau produit ou à innover un ancien.

Il est important de se concentrer uniquement sur le besoin et non pas de rechercher une solution technique lorsque vous effectuez ce diagramme.

Grâce à la bête à cornes, vous allez être capable de construire un cahier des charges fonctionnels. Ce document prend la forme d’un diagramme ou d’une pieuvre et a pour fonction de déterminer l’utilité du produit/service pour ses utilisateurs.

Pour construire un cahier des charges fonctionnels, il faut identifier 3 éléments :

- Les différentes fonctions du produit

- Comment ses fonctions réagissent avec leurs milieux environnants

- Quelles sont leurs contraintes

Le diagramme de la bête à cornes et le cahier des charges fonctionnel sont deux outils qui vous permettront de concrétiser votre idée.

Ces derniers vont remplir 2 fonctions essentielles :

Présenter votre concept et expliquez en quoi consiste votre offre.

Décrire votre produit ou service

> quelles sont ses propriétés, ses spécificités, ses qualités…

Connaître ses clients signifie avant tout connaître leurs profils, leurs intérêts mais aussi et surtout leurs besoins et leurs attentes.

Mais à quoi ça sert ?

Cette démarche va vous permettre de :

- Mettre en place une stratégie de tarification qui lui convienne

- Savoir s’il paiera au comptant ou sur facture (et donc avec un décalage entre la livraison et le règlement qui est généralement de 30 jours)

- Avoir une communication ciblée et adaptée pour développer les outils marketing qui vous conviennent

Les clients potentiels

Les clients potentiels sont des personnes qui n’ont pas encore fréquenté votre établissement mais qui pourraient le faire.

On les appelle également “prospects”.

Pour les faire venir chez vous, il faut faire de la prospection, c’est-à-dire mettre en place des actions marketing pour les faire venir.

Les clients actuels

Les clients actuels sont des clients qui viennent chez vous mais qui fréquentent également vos concurrents de manière indifférente.

Il va donc falloir axer votre politique de fidélisation sur ces clients afin qu’ils comprennent pourquoi vous êtes le meilleur et pourquoi votre offre leur est nécessaire comparé à celle de vos concurrents

Les clients fidèles

Les clients fidèles sont les clients qui consomment de manière durable, préférentielle ou exclusive votre offre.

Ces personnes constituent la clientèle la plus rentable : il faut donc la choyer !

Garder en tête qu’il est plus économique de garder un client que d’en gagner un nouveau.

Il est également plus économique de faire affaire avec un client fidèle que de tenter de refaire des affaires avec un ancien client.

Le Persona

Pour bien connaître son client, certaines informations sont plus déterminantes que d’autres. Par exemple :

- Le sexe

- L’âge

- Le lieu d’habitation

- La situation professionnelle

- Les loisirs

Ces informations sont essentielles puisqu’elles vont vous permettre d’adapter votre mix marketing ! C’est elles qui vont vous permettre de créer votre persona.

- C’est quoi un persona ?

Un persona désigne une personne imaginaire représentant le client type ou les différentes catégories de clients pour un service ou produit d’une entreprise. - Une fois ces informations recueillies, il faut vous demander :

- Pourquoi ces personnes vont-elles acheter chez vous ?

- Quel mode de paiement privilégient ces clients ?

- Quels sont les créneaux horaires les plus fréquents dans la zone où vous vous installez ?

Quel jour? - Quel est le panier moyen ? > Cela vous permettra d’adapter votre politique de prix.

- Par quel biais ces clients achètent-ils l’offre ? > Internet via ordinateur, tablette, smartphone, ou directement en magasin…

- Que pensent-ils de vos

concurrents ?

Le mix-marketing renvoie à l’ensemble des décisions et des actions marketing prises concernant un produit ou un service vendu par une entreprise. En bref : les 4P renvoient aux 4 domaines sur lesquels repose la stratégie marketing de l’entreprise.

Les 4P renvoient à :

- Product

> la politique de produit - Price

> la politique de prix - Place

> la politique de distribution - Promotion

> la politique de communication = correspond à toutes les actions de communication qu’une entreprise met en place pour se faire connaître auprès de sa cible et atteindre ses clients.- La publicité

- La communication sur internet et les réseaux sociaux

- Les offres de promotion

- La politique de communication inclut également de travailler le positionnement de l’entreprise sur le marché et l’image de la marque.

L’étude de marché est une phase clé de la création de votre entreprise. Elle prend la forme d’un document complet qui formalise :

- Le marché

- La demande

- L’offre

- L’environnement

L’étude de marché permet à un chef d’entreprise d’analyser, de comprendre et de mesurer le marché sur lequel vous allez vous lancer et de convaincre ses éventuels financeurs.

Les qualités d’un entrepreneur

Les qualités principales d’un entrepreneur sont notamment la prise d’initiative, la créativité, la curiosité, la force de persuasion et la capacité d’adaptation. Votre expérience entrepreneuriale permettra également de développer compétences indéniables en gestion et management.

Le chiffre d’affaires

Pour une entreprise existante, le chiffre d’affaires (que l’on abrège souvent par CA) correspond à la somme des montants des ventes de biens ou de services facturés à des clients pendant un exercice comptable.

En bref : cela correspond à l’argent gagné par l’activité de votre entreprise !

Généralement le chiffre d’affaires est constaté hors TVA. On le nomme alors CA HT (Chiffre d’Affaires Hors Taxe).

Lors de la création de la société, le dirigeant doit préparer un plan de chiffres d’affaires prévisionnel sur une période de 3 ans pour permettre à l’entreprise d’évoluer. On retrouve alors :

Année 1 : L’année où l’entreprise prend ses marques

Année 2 : L’année durant laquelle l’entreprise consolide ses acquis

Année 3 : L’année de référence

On distingue 2 types de chiffre d’affaires lorsque l’on détient un société :

Le chiffre d’affaires réel

correspond au chiffre d’affaires actuel de votre entreprise

CA = prix de vente HT x quantités vendues

Le chiffre d’affaires prévisionnel

correspond au chiffre d’affaires espéré par une société

Comptablement, une vente est un produit du compte de résultat. Deux cas de figure peuvent se présenter :

Si la vente est réalisée à crédit

Il faut la comptabiliser en créances, c’est-à-dire auprès des clients qui vous paie à plusieurs jours d’échéances.

Si la vente est constatée avant d’avoir fourni la prestation ou le service

c’est un produit constaté d’avance (exemple : si vous vendez des cartes cadeaux).

Attention : Chaque vente doit faire l’objet d’une preuve (ticket de caisse ou facture…)

Le résultat d’exploitation est issu de l’activité de l’entreprise. Il est obtenu en calculant le chiffre d’affaires (nombre de ventes x prix de vente, par exemple) auquel on soustrait les charges (salaires, matières premières, impôts). Revoyez ce cours si besoin : Calcul du CA.

Résultat d’exploitation (RE)

Ce résultat permet au gestionnaire de prendre des décisions : si le résultat d’exploitation est négatif, il faudra donc diminuer les charges ou augmenter le chiffre d’affaires.

C’est un indicateur important de pilotage de la performance d’une entreprise. Il permet de calculer de nombreux ratios pouvant servir au pilotage. La rentabilité d’une entreprise est calculée par RE/CA, ce qui permet d’apprécier l’efficacité commerciale de l’entreprise.

RE = CA – charges

Résultat financier

Le résultat financier est calculé selon la différence entre les produits (placements, dividendes) et les charges financières (intérêts d’emprunt).

Pour des entreprises de production ou de services, il est généralement négatif car ces entreprises n’ont pas vocation à faire des investissements financiers et ont souvent des intérêts d’emprunt à rembourser pour faire tourner leur activité.

Il est toutefois clé dans des entreprises financières ou bancaires.

Résultat financier = produits financiers – charges financières

Résultat exceptionnel

Comme son nom l’indique, le résultat exceptionnel met en avant des éléments qui n’ont pas d’attrait avec les usages courants de l’entreprise. Il peut s’agir de subventions ponctuelles, de dommages et intérêts ou de plus-values.

Ce n’est pas un indicateur de la performance de l’entreprise en raison de son caractère exceptionnel.

Résultat exceptionnel = produits exceptionnels – charges exceptionnelles

On distingue 2 types de TVA :

La TVA collectée

> concerne les consommateurs lorsqu’ils achètent un bien et/ou un service

La TVA déductible

> concerne une société lorsqu’elle effectue des achats professionnels auprès d’un de ses fournisseurs

Lorsque vous vous lancez, vous devez être attentif à votre plan de trésorerie qui devra prendre en compte les entrées et sorties de TVA (encaissements et décaissements) !

Ex 1

Vous avez créé une entreprise de fleuristerie.

Le processus est le suivant :

- Vous vendez une composition florale

- Vous la réalisez

- Le client vous paie

- Vous payez la TVA à l’Etat

Mais dans de nombreuses exceptions, les flux peuvent influencer votre compte en banque.

Ex 2

Vous vendez une prestation à une entreprise pour sa déco florale. Vous lui permettez de vous payer à 30 jours de la fin de mois. C’est donc vous qui faites des facilités de paiement à votre client et non l’État.

Le processus est le suivant :

- Vous vendez une prestation,

- Vous la réalisez

- Vous payez la TVA à l’état

- Le client vous paie

A un instant donné, vous avez avancé la TVA pour le compte de votre client.

Ex 3

Vous vous installez dans vos locaux et faites des travaux. Vous achetez également du mobilier et des vases. Vous investissez pour 50 000 euros HT et devez payer 60 000 euros TTC aux artisans.

Le processus est le suivant :

- Vous payez une prestation, en avançant la TVA

- Vous réalisez votre déclaration (Collecte – Achat)

- Vous avez un solde négatif (l’Etat vous doit de l’argent)

Dans ce cas-ci, vous avez avancé la trésorerie nécessaire au paiement de la TVA pour une durée de plusieurs semaines (mais l’argent n’est plus sur votre compte bancaire !)

Module 3

Les soldes intermédiaires de gestion (SIG) sont des indicateurs financiers qui permettent d’analyser en détail la rentabilité et la structure des coûts d’une entreprise.

Ils fournissent une vue plus approfondie de la performance économique d’une entreprise en décomposant son compte de résultat en plusieurs étapes successives.

Les SIG sont un outil essentiel pour les dirigeants et les analystes financiers afin de mieux comprendre et améliorer la gestion financière et opérationnelle de l’entreprise.

Les SIG sont les boussoles qui dictent la ligne de conduite. Même s’ils se calculent tous de la même manière, certains restent plus simples à calculer au quotidien alors que d’autres nécessitent un travail comptable approfondi et sont analysés à chaque exercice comptable.

La marge commerciale

La marge commerciale correspond à l’écart entre le montant des ventes de marchandises et le montant des achats de marchandises.

Elle concerne uniquement les entreprises ayant une activité de négoce. Les activités de négoce renvoient à “toutes les activités des entreprises spécialisées dans l’échange de de biens de consommation et de biens d’équipements, entre fournisseurs et clients.” En bref, les activités de négoce renvoient aux entreprises de commerce !

La marge est :

– Facile à calculer au quotidien

– Facile à analyser

– Facile à comparer aux autres entreprises du même secteur

Elle peut être exprimée en euros (valeurs) ou en pourcentage (%)

_ Les achats sont très importants dans un commerce d’achat revente

– Les achats sont moins importants dans une société qui va réaliser une opération de transformation

– Les achats sont quasi-inexistants dans une entreprise de service

La valeur ajoutée

La valeur ajoutée (VA) est la plus-value réalisée sur un produit de base grâce aux transformations.

La VA doit permettre de rémunérer l’ensemble des agents économiques qui participent (directement ou indirectement) à son fonctionnement.

La valeur ajoutée est :

– Facile à calculer au quotidien

– Facile à analyser

– Facile à comparer aux autres

entreprises du même secteur

Elle peut être exprimée en euros (valeurs) ou en pourcentage (%)

L’excédent brut d’exploitation

L’excédent brut d’exploitation représente les liquidités dégagées par l’activité de l’entreprise.

On peut peut dire qu’il correspond à la ressource d’exploitation.

Si l’excédent brut d’exploitation est positif, cela signifie que l’entreprise vend plus cher qu’elle ne produit. S’il est négatif, l’entreprise perd de l’argent et possède une insuffisance brute d’exploitation.

L’excédent brut d’exploitation est :

– Facile à calculer au quotidien

– Facile à analyser

– Facile à comparer aux autres

entreprises du même secteur

Il peut être exprimé en euros (valeurs) ou en pourcentage (%)

Le résultat net

Le résultat net comptable, ou résultat net, correspond à la somme d’argent réellement gagnée par une entreprise.

Il se compose des résultats d’exploitation, financier et exceptionnel, auxquels il faut retirer les impôts.

S’il est positif c’est un bénéfice, s’il est négatif, l’entreprise enregistre un déficit (= une perte).

Le résultat net est :

– Facile à calculer au quotidien

– Facile à analyser

– Facile à comparer aux autres entreprises du même secteur

Il peut être exprimé en euros (valeurs) ou en pourcentage (%)

La production de l’exercice

La production de l’exercice renvoie à l’ensemble des services et des biens produits durant une année.

Ce SIG est présent dans le compte de résultat du côté crédit dans la catégorie des produits d’exploitation.

Le résultat d’exploitation hors opérations financières

Il correspond aux gains d’une société durant une année.

Cet SIG ne prend pas en compte les impôts sur les bénéfices ni les charges financières.

Le résultat courant avant

impôts

Le résultat courant avant impôts correspond à la somme du résultat d’exploitation et du résultat financier.

Le résultat exceptionnel

Le résultat exceptionnel est comptabilisé lorsqu’une société obtient un résultat grâce à un évènement non-récurrent pour l’entreprise.

Tous les SIG mentionnés précédemment sont rangés dans un tableau nommé : “Tableau des soldes intermédiaires de gestion”.

Lors de la prise de contact avec votre ou vos fournisseurs, n’hésitez pas à lui/leur dire que votre entreprise est en cours d’immatriculation si vous n’avez pas encore votre KBis !

Always have the reflex to just pay a deposit when ordering and the rest on delivery. This offers you a guarantee: in case of disagreement you have only paid the deposit.

Les frais variables, également appelés “charges fonctionnelles”, renvoient à l’ensemble des achats directement issus de l’activité de l’entreprise. Les charges variables vont donc varier en fonction du chiffre d’affaires de la société et de son activité.

Ainsi, plus l’activité d’une entreprise est grande, plus ses charges variables le sont aussi.

Les charges variables sont des charges qui seront à payer par votre société en fonction de son niveau d’activité contrairement aux charges fixes qui seront identiques quel que soit le niveau d‘activité de l’entreprise.

Example

Une entreprise vend des bonsaïs à développer dans un pot spécifique. Ce pot permet de limiter l’entretien du bonsaï et donc de garantir un résultat parfait aux clients.

Pour développer son activité, l’entreprise a investi dans un local commercial.

Pour chaque bonsaï vendu, il faut un pot. Le pot est donc une charge variable puisque plus le nombre de clients achetant des bonsaïs augmente, plus l’entreprise doit acheter des pots.

Par contre, le loyer du local ne variera pas, que l’entreprise vende 1 plante ou 25 : c’est une charge fixe.

En règle générale, chaque grande famille de charges variables est souvent exprimée en % du chiffre d’affaires. Cela donne lieu à un seuil intermédiaire de gestion, appelé la marge brute.

La marge brute

La marge brute correspond à l’écart entre le montant des ventes de marchandises et le montant des achats de marchandises.

Elle concerne uniquement les entreprises ayant une activité de négoce.

La marge est :

– Facile à calculer au quotidien

– Facile à analyser

– Facile à comparer aux autres entreprises du même secteur

Elle peut être exprimée en euros (valeurs) ou en pourcentage (%)

Marge brute = Ventes de marchandises (HT) – Coût d’achat des marchandises (HT)

La marge nette

Elle correspond au ratio entre le résultat net d’une entreprise et son chiffre d’affaires réalisé lors d’une exercice comptable.

La marge nette est également appelée marge bénéficiaire nette.

Elle représente la rentabilité d’une entreprise. et est est souvent associée au bénéfice net.

Elle est exprimée en pourcentage (%).

Marge nette = (Bénéfice net / chiffre d’affaires) * 100

Le taux de marge

Le taux de marge renvoie à la marge commerciale effectuée par une entreprise sur l’achat d’un produit.

Le taux de marge est très révélateur du pouvoir de négociation d’une société sur ses fournisseurs.

Plus le pouvoir de négociation est conséquent et plus l’entreprise a de chances d’obtenir un faible prix d’achat.

Taux de marge (%) = (Marge brute HT / Coût d’achat) * 100

Le taux de marque

Le taux de marque renvoie à la marge commerciale effectuée par une entreprise sur la vente d’un produit.

Le taux de marque constitue un indicateur de rentabilité commerciale lorsque l’entreprise vend un produit.

Taux de marque (%) = (Marge brute HT / Prix de vente HT) * 100

Afin de pouvoir se positionner face à ses concurrents, une entreprise doit connaître le taux de marge moyen de son secteur d’activité. Une fois fait, elle doit le comparer avec le taux de sa propre entreprise.

Cette comparaison vous permet à l’entreprise de vérifier :

Qu’elle n’est pas mise à mal

La nécessité ou non de réajuster ses prix de vente

La nécessité ou non de mieux négocier ses prix d’achat

Here goes your text … Select any part of your text to access the formatting toolbar.

Module 4

Une charge

Une charge correspond à une dépense liée à l’activité de l’entreprise mais dont la durée de vie est limitée à l’exercice comptable. Cette dépense ne peut donc pas faire l’objet d’amortissement sur plusieurs années. Une charge est entièrement déductible au cours de l’année et enregistrée dans le compte de résultat. Elle est également présentée au compte de résultat.

Une charge peut se rapporter à des frais courants comme les frais de déplacements, les salaires ou encore le loyer.

L’administration fiscale a fixé le prix d’acquisition unitaire maximal à 500€ pour une charge. L’administration fiscale a fixé ce montant pour différencier les charges des immobilisations. Cependant, il peut exister des immobilisations d’un montant inférieur, dans la mesure où le bien constitue un investissement.

Une immobilisation

Une immobilisation est une dépense qui sert l’activité d’une entreprise de façon durable. Elle n’est donc pas consommée entièrement pendant l’exercice et va procurer des avantages économiques futurs pour la société. En d’autres termes, les immobilisations sont des biens utilisés au-delà de la durée de l’exercice comptable. Ces derniers ont donc une durée de vie limitée et s’usent avec le temps.

Il peut s’agit par exemple : des ordinateurs, logiciels, travaux, photocopieurs, machines/outils, mobiliers etc…

Chaque année, on constate un amortissement correspondant à la perte de valeur du bien pendant l’année. L’amortissement de l’immobilisation est enregistré dans le compte de résultat. L’immobilisation est déduite sur plusieurs années via l’amortissement. Les biens immobilisés sont alors inscrits au bilan, à l’actif de l’entreprise.

En ce qui concerne une immobilisation, seule la charge d’amortissement sera impactée chaque année sur le résultat. L’amortissement est une charge “fictive” (elle n’est pas réellement décaissée) et permet de diminuer le résultat et donc de payer moins d’impôts. Dans le cas d’une charge, celle-ci sera comptabilisée intégralement dans le compte de résultat de l’exercice comptable.

Pour comprendre l’impact de ces éléments sur le compte de résultat, prenons un exemple : si l’on n’inscrivait pas les 2000€ d’amortissement dans les charges, le résultat serait supérieur (10000 au lieu de 8000€) et l’impôt payé aussi (3333€ au lieu de 2666€).

Example

Une entreprise de gardiennage de plantes achète une machine de nettoyage industriel pour nettoyer le sol de son entrepôt. Sa valeur est de 10 000 € HT.

Cet achat servira de façon durable l’activité de l’entreprise et sera inscrit à l’actif de l’entreprise.

Si l’on part du principe que :

La durée d’amortissement est de 5 ans

L’achat a été effectué au jour 1 de l’exercice comptable

On constate que, chaque année, 10 000/5 = 2 000€ HT seront imputés sur le résultat au titre de la dépréciation de l’immobilisation.

Office space

Il est conseillé d’avoir un loyer qui ne dépasse pas 10/ 12% du chiffre d’affaires

Les charges immobilières

Il s’agit de l’ensemble des biens qui ne peuvent pas être bougés (immeubles) : location du loyer de votre local, les charges associées au local, la location d’un entrepôt etc…

Dans notre exemple de société de plantes, nous pouvons envisager un local commercial en centre-ville et un entrepôt plus loin, en banlieue ou à la campagne afin d’optimiser les coûts.

Les charges mobilières

Il s’agit des meubles (le mobilier, les biens électroniques etc…) pouvant être déplacés.

Exemple : Pour une société de réparation de voitures, il s’agit de votre dépanneuse, la location de votre matériel informatique pour régler l’électronique des véhicules ou encore l’ordinateur pour émettre les factures.

Partners

For compta? Company formation? Assurance? LegalStart?

Les honoraires

Les honoraires sont des sommes versées à des membres de professions libérales (notaires, avocats, conseillers juridiques, experts comptables…). En tant qu’entrepreneur, les services d’honoraires sont récurrents puisqu’ils permettent d’obtenir des conseils de la part de professionnels.

De manière plus théorique, on dit que les honoraires constituent une charge financière donnée en échange d’une prestation. C’est une charge fixe, et non une charge variable.

Les charges fixes sont des charges que vous paierez une seule fois.

Les honoraires peuvent être également des charges récurrentes et nécessaires pour le bon fonctionnement de votre activité (essentielle ou obligatoire !)

Module 5

Les charges d’entretien et de maintenance renvoient aux dépenses réalisées pour entretenir et réparer des éléments qui vous servent dans votre vie professionnelle : locaux, machines, bureautique…

Ces frais peuvent être :

- soit des charges déductibles

- soit des actifs amortissables

Les actifs amortissables renvoient aux dépenses réalisées pour des biens dont la valeur financière diminue au fil du temps. Par exemple, une voiture est considérée comme un actif amortissable puisqu’elle a de moins en moins de valeur au fil des années dû à son utilisation régulière

Les charges déductibles d’une entreprise renvoient aux dépenses qu’une société est obligée de réaliser pour exercer son activité : taxes, salaires, payer les fournisseurs etc…

Les charges déductibles peuvent être déduites de la somme globale imposable, avant le calcul de l’impôt sur le revenu.

L’objectif principal d’une entreprise est de vendre ses produits ou ses services. Cependant, comment vendre si personne ne sait que l’offre existe ? C’est pour répondre à cette problématique que la communication d’entreprise existe !

l est conseillé d’attribuer une partie de votre chiffre d’affaires au budget communication de votre société.

La plupart du temps, le pourcentage du chiffre d’affaires destiné à la communication s’élève de 2 à 20 % du montant annuel généré par les entreprises.

Attention :

Le montant des dépenses dépend de la maturité de votre entreprise. N’oubliez pas non plus que lors de vos débuts, il faudra dépenser davantage de budget pour vous faire connaître, créer votre image visuel, faire une inauguration,…

Quand vous dépensez pour votre communication il faut que les retours soient mesurables.

Les charges de publicité, publications et de relations publiques sont des charges liées au marketing, toutes réunies dans le compte 623 du plan comptable.

Ces dernières regroupent 6 grands types de frais.

Les charges de transports de biens et déplacements renvoient à l’ensemble des frais engendrés par le transport, la livraison ou le simple déplacement des personnes et/ou de produits (marchandises).

Il est important de faire la différence entre ces deux catégories de charges.

Module 6

L’URSSAF

En tant qu’entrepreneur, vous aurez 3 grands interlocuteurs institutionnels :

- L’URSSAF

- Les impôts

- Les autres organismes

L’Union de Recouvrement des cotisations de Sécurité Sociale et d’Allocations Familiales (URSSAF) est un organisme créé pour collecter les cotisations et les contributions de financement de la Sécurité Sociale. L’URSSAF est gérée département par département.

Les impôts

Le service qui gère les entreprises au sein du Centre Des Finances Publiques s’appelle le Service des Impôts des Entreprises (SIE).

A la création de votre société, il faudra donc contacter votre centre. Si vous ne le faites pas, pas de panique : votre centre prendra contact avec vous !

Les autres organismes

- La mairie : pour obtenir un permis de travaux pour votre implantation, dépôt de certains documents officiels…

- La direction départementale de la protection des populations

- La direction départementale de la jeunesse et des sports

CERFA

De base, le CERFA renvoyait à l’organisme public français chargé d’élaborer et d’enregistrer ces documents, connu sous le nom de Centre d’Enregistrement et de Révision des Formulaires Administratifs.

Aujourd’hui, le CERFA est un formulaire administratif réglementé. En bref : c’est un document officiel dont un arrêté fixe le modèle !

Chaque CERFA possède un numéro attribué. Quand vous le remplissez, il est indiqué à qui vous devez l’adresser.

Il faut remplir les CERFA avant le début de l’activité car cela peut nuire à votre ouverture !

Les impôts, taxes et versements assimilés comprennent l’ensemble des impôts et taxes que les entreprises doivent payer auprès de l’Etat ou des collectivités territoriales : contribution économique territoriale, taxe sur les véhicules de sociétés, taxe sur les salaires etc…

On distingue 3 grands types d’impôts :

- L’imposition sur les bénéfices (IR ou IS)

- La contribution économique territoriale (CET)

- La Taxe sur la Valeur Ajoutée (TVA)

1. L’imposition sur les bénéfices (IR ou IS)

L’impôt sur le revenu (IR) – Cet impôt constitue une imposition directe des bénéfices soit :

au nom du chef d’entreprise soit au nom de chaque associé en cas d’exercice en société.

L’impôt sur les sociétés (IS) – Cet impôt renvoie à une imposition des bénéfices sur l’entreprise directement.

Le chef d’entreprise ou les associés sont quant à eux imposés personnellement sur les rémunérations et les dividendes qu’ils perçoivent.

2. La contribution économique territoriale (CET)

La contribution économique territoriale est un impôt local. En d’autres termes : ce sont des impôts locaux dus par les entreprises et reversés au collectivités locales : régions, communes… Les taux applicables sont définis par les collectivités locales concernées. Le taux global de CET peut donc varier de façon importante d’une commune à une autre.

La cotisation foncière des entreprises (CFE) – Si vous disposez de locaux ou de terrains, il existe de nombreux cas d’exonérations de CFE aussi bien :

Permanentes

– (chauffeurs, artisans, exploitants agricoles etc…)

que

Temporaires

– entreprises nouvelles, entreprises installées dans des quartiers prioritaires etc…

Pour en bénéficier, il faut effectuer une demande d’exonération via le formulaire n°1447 C (déclaration initiale)

La cotisation sur la valeur ajoutée des entreprises (CVAE) – La CVAE est obligatoire lorsque le chiffre d’affaires d’une entreprise dépasse les 500.000€ et que l’activité de l’entreprise est imposable à la CFE.

Si le chiffre d’affaires dépasse les 152.500€, il faudra effectuer une simple déclaration CVAE.

3. La Taxe sur la Valeur Ajoutée (TVA)

Concernant la Taxe sur la Valeur Ajoutée, vous aurez un rôle de collecteur.

Module 7

Travailler sans se rémunérer n’est pas sain : à long terme, vous risquez de vous décourager !

C’est pourquoi il est important que votre entreprise se développe vite pour que vous puissiez vous payer rapidement.

En agissant comme ci-dessous, vous serez rapidement profitable : c’est le meilleur moyen pour assurer un développement à moyen terme !

La masse salariale brute doit être distinguée de la masse salariale chargée qui, elle, correspond à la masse salariale à laquelle on a additionné les cotisations patronales. Elle peut être utilisée dans les documents comptables.

Module 8

Le seuil de rentabilité correspond au montant minimum de chiffre d’affaires qu’une entreprise doit réaliser pour devenir rentable.

Il peut s’exprimer :

En volume

> chiffre d’affaires

ou

En quantité

> nombre d’unités à vendre

Le point mort désigne le moment (en nombre de jours) à partir duquel l’entreprise atteint son seuil de rentabilité.

Il est un indicateur de gestion intéressant pour le chef d’entreprise car il lui permet de se fixer des objectifs commerciaux minimum pour parvenir à couvrir les charges de son entreprise.

L’acronyme l’EBE signifie Excédent Brut d’Exploitation (EBE). En comptabilité,

il permet de visualiser :

Le chiffre d’affaires hors taxes généré par l’entreprise

Les dépenses qui ont servi à produire ce chiffre d’affaires

Excédent Brut d’Exploitation (EBE) =

Chiffre d’affaires

– Achats consommés

– Consommation en provenance des tiers

+ Subventions d’exploitation

– Charges de personnel

– Impôts, taxes et versements assimilés.

Le résultat d’exploitation, également REX, est un indicateur permettant de mesurer la capacité de l’entreprise à générer des ressources avec son activité principale, c’est-à-dire les gains ou pertes de l’entreprise avant déduction des intérêts et taxes.

Résultat d’exploitation =

EBE

+ autres produits de gestion courante

+ transferts de charges d’exploitation

+ reprises sur amortissements, dépréciations et provisions d’exploitation

– autres charges de gestion courante

– dotations aux amortissements, dépréciations et provisions d’exploitation.

Le REX measures the performance of the compant, and the EBE measures the cashflow.

Pour savoir si votre projet professionnel est crédible et s’il est opportun de poursuivre dans votre projet, il vous faut reprendre et analyser les éléments rationnels.

En bref : vous devez prendre en compte les aspects financiers de votre projet comme :

- Les SIG

- Le point mort

- Le moment auquel vous allez pouvoir vous payer

- Le montant à investir avec l’investissement en capitaux propres

- Les conditions bancaires que vous font les partenaires dont les banques

- combien d’offres favorables avez-vous reçues ?

Module 9

Pour développer son entreprise, il faut respecter certaines étapes. On en compte 7 principales

Une personne physique est un individu ayant une identité civile, un être humain doté de la personnalité juridique.

Ce cadre juridique permet aux entrepreneurs de créer une entreprise non distincte de leur personne physique.

L’entreprise est alors indissociable de la personne qui l’a créée : l’entreprise individuelle (EI) avec ces différentes déclinaisons :

- Entreprise individuelle à responsabilité limitée (EIRL)

- Micro-entrepreneur

Une personne morale est un groupement doté de la personnalité juridique. Généralement une personne morale se compose d’un groupe de personnes physiques réunies pour accomplir quelque chose en commun.

Une personne morale est un groupement doté de la personnalité juridique. Généralement une personne morale se compose d’un groupe de personnes physiques réunies pour accomplir quelque chose en commun.

Les personnes morales constituent donc une société dont l’existence se dissocie des personnes qui la composent.

Plusieurs types de sociétés sont possibles :

- Société à responsabilité limité (SARL)

- Société par actions simplifiée (SAS/SASU)

- Société anonyme (SA)

- Société en nom collectif (SNC)

- Société en commandite simple ou par actions (SCS/SCA)

- etc…

Une micro-entreprise

Egalement appelée Très Petite Entreprise ou TPE.

Renvoie à une entreprise dont :

- l’effectif est inférieur à 10 personnes

- le chiffre d’affaires ou le total du bilan annuel n’excède pas 2 millions d’euros.

Une PME

Signifie Petites et Moyennes Entreprises.

Renvoie à une entreprise dont :

- l’effectif est inférieur à 250 personnes

- le chiffre d’affaires annuel n’excède pas 50 millions d’euros / dont le total du bilan n’excède pas 43 millions d’euros.

Une ETI

Signifie Entreprise de Taille Intermédiaire.

Renvoie à une entreprise :

- Qui n’appartient pas à la catégorie des PME

- Dont l’effectif est inférieur à 5000 personnes

- Dont le chiffre d’affaires annuel n’excède pas 1 500 millions d’euros ou dont le total du bilan n’excède pas 2 000 millions d’euros

Une grande entreprise

- Renvoie à une entreprise qui ne peut pas être classée dans les catégories précédentes.

Module 10

La stratégie commerciale pour la vente de service

La vente de service renvoie au fait que le salarié vend le produit / service de l’entreprise à distance, généralement dans un bureau par téléphone. Ici, l’objectif de vente est la prise de rendez-vous avec le client.

Dans cette situation, c’est au dirigeant de l’entreprise de choisir le ratio qui lui convient le mieux pour mesurer la performance de votre équipe.

La stratégie commerciale pour la vente dans un lieu physique

La vente dans un lieu physique renvoie au fait que les clients viennent directement dans la boutique et le salarié vend le produit / service directement en boutique. Ici, l’objectif de vente se situe au niveau du panier moyen.

Par exemple :

Imaginons une boutique de gâteaux sur-mesure pour les anniversaires d’enfant. Les objectifs sont :

1000 HT de chiffre d’affaires par jour

Un panier moyen de 29€ TTC

Pour solidifier votre stratégie commerciale, plusieurs actions peuvent être mises en place :

- Proposer la dégustation

- Plusieurs essais possibles pour adapter au mieux le produit à la demande

- Suggérer un retour sans frais pendant 30/60/90 jours

Il faut toujours adapter votre stratégie commerciale à votre produit et votre envie/ business plan ! Par exemple, proposez à vos commerciaux de vendre un produit complémentaire à ce que le client a choisi lors du passage en caisse !

Devenir chef d’entreprise, c’est se remettre en question sans cesse et donc prendre en compte les victoires comme les échecs.

Un des piliers pour vendre ou négocier… c’est vous ! En tant que professionnel, vous êtes le premier représentant de votre entreprise et de ses produits / services.

C’est pourquoi votre attitude est primordiale. Cela passe par :

Sourire

> le sourire est communicatif et communique une énergie positive

Une bonne posture

> se tenir droit vous donne l’air confiant et permet de convaincre / négocier plus facilement votre interlocuteur

Maîtriser le silence

> restez silencieux vous permet d’analyser votre interlocuteur

> cela lui laisse également l’opportunité de développer sa pensée (envies, idées préconçues…)

Rester calme et serein(e)

> une personne calme montre que vous avez confiance en vous, votre entreprise et vos produits /services

Pouvoir comprendre et maîtriser les attentes de son client, c’est la clef du succès !

Si vous avez été cohérent et que vous avez su établir un climat de confiance, une personne dans l’attente ou indécise pourra plus facilement livrer ce qu’elle pense avec honnêteté.

En revanche, un client mécontent aura plus de facilités pour exprimer sa pensée.

Pour y arriver, vous devrez mobiliser toutes vos compétences et faire preuve d’observation et de curiosité. C’est ainsi que vous allez déclencher l’acte d’achat !

On distingue 2 types de trésorerie : la trésorerie positive et la trésorerie négative.

Attention : Disposer d’une trésorerie nette positive trop élevée n’est pas forcément utile. En effet, l’argent disponible en trésorerie pourrait être utilisé pour investir dans le processus de production comme acheter de nouvelles machines. Cela permettra une création de valeur supplémentaire.

Le Besoin en Fonds de Roulement (BFR) est un indicateur clé qui mesure le montant nécessaire pour financer le cycle d’exploitation de l’entreprise, c’est-à-dire les ressources nécessaires pour couvrir le décalage entre les sorties et les entrées de trésorerie liées aux opérations courantes. On le calcule à l’aide des éléments du bilan:

BFR = Stocks+ Créances clients − Dettes fournisseurs

Si le BFR est positif, alors l’entreprise a besoin de financement pour couvrir le décalage de trésorerie entre ses paiements et ses encaissements. S’il est négatif, c’est que l’entreprise dispose de fonds excédentaires issus de ses opérations courantes: c’est par exemple le cas de la grande distribution qui encaisse les règlements comptants de ses clients et qui paye ses fournisseurs à 45 ou 90 jours.

On peut “également calculer le BFR à l’aide du bilan fonctionnel:

BFR = actif circulant – dettes circulantes

Le Fonds de Roulement (FRNG), lui, mesure la capacité de l’entreprise à couvrir ses dettes à court terme avec ses actifs à court terme. On le calcule avec les éléments du bilan fonctionnel:

FRNG = Ressources stables – Emplois stables

Un Fond de Roulement positif indique que l’entreprise peut couvrir ses dettes à court terme, tandis qu’un fond de roulement négatif suggère une insuffisance de liquidités pour faire face à ces obligations.

La trésorerie nette figure en bas du bilan fonctionnel, est est reliée au Besoin en Fond de Roulement et au Fond de Roulement.

On a : TN = FRNG – BFR

TN = Trésorerie active – trésorerie passive

La Capacité d’Autofinancement (CAF) renvoie à la capacité d’une société à produire assez de ressources internes pour assurer elle-même le financement de son développement et de ses besoins.

La capacité d’autofinancement permet d’indiquer l’excédent de ressources internes générées par l’activité. Celui-ci peut être affecté à plusieurs enjeux par le chef d’entreprise.

Par exemple

- Augmenter les fonds de roulement pour sécuriser sa trésorerie

- Réaliser des investissements pour renforcer sa compétitivité

- Rembourser ses emprunts et ses dettes, pour favoriser son indépendance financière

- Verser des dividendes à ses actionnaires

La CAF peut se calculer de 2 manières différentes :

1. La méthode soustractive :

Cette méthode consiste à calculer la CAF à partir de l’excédent brut d’exploitation. Elle comprend la formule suivante :

Capacité d’autofinancement

=

Transferts de charges d’exploitation + Autres produits d’exploitation + Quotes-parts de résultat sur opérations faites en commun + Produits financiers + Produits exceptionnels − Charges financières − Autres charges d’exploitation − Charges exceptionnelles décaissables − Quotes-parts de résultat sur opérations faites en commun − Participation des salariés aux résultats − Impôts sur les bénéfices

2. La méthode additive :

Cette méthode consiste à calculer la CAF à partir du résultat de l’exercice ou bénéfice. Elle comprend la formule suivante :

Capacité d’autofinancement

=

Résultat net comptable + Autres charges non décaissables + Valeur nette comptable des Éléments d’Actifs cédés − Autres produits non encaissables − Produits de Cession des Éléments d’Actifs cédés − Quotes-parts des subventions d’investissement virées au résultat de l’exercice

Module 11

Moral

Vous êtes le premier ambassadeur de votre entreprise. Vos employés seront à votre image.

C’est pourquoi il faut soigner votre apparence, tant vestimentaire votre apparence que votre manière de parler et de vous comporter.

N’oubliez pas que le dicton “l’habit ne fait pas le moine” n’est pas valable dans le milieu professionnel.

En voulant s’assurer du bon fonctionnement de son activité, les entrepreneurs débutants ont la fâcheuse habitude d’exécuter les tâches tout seul.

Vous êtes le porteur du projet : si vous en êtes là c’est que vous êtes capable, que vous avez les compétences techniques. Alors apprenez à déléguer !

Déléguer c’est :

- Apprendre à former

- Manager

> vous allez transmettre votre savoir pour rendre votre personnel autonome

> Cela va renforcer le sentiment d’appartenance de votre personnel et va leur donner envie de se donner.

En déléguant, vous pouvez mieux vous focaliser sur le développement de votre entreprise au lieu de vous occuper de tâches annexes.

Certains disent qu’ils sont plus performants en travaillant en solo.

Quelques conseils pour vous aider :

- Restez toujours à l’écoute

- Discutez avec vos proches pour profiter de leurs expériences de manière indirecte.

- Ayez un carnet d’adresses bien garni : cela contribue au développement d’une entreprise. Pensez également

- Renseignez-vous pour connaître les associations d’entrepreneurs qui sont autour de chez vous.

Quand on est entrepreneur, il y a des jours meilleurs et des jours sombres. Quand les projets coulent à flots, on veut sauter sur cette énorme occasion pour ne plus s’arrêter.

Dans le cas contraire, on s’acharne pour trouver un nouveau projet sur lequel travailler.

La vie d’un entrepreneur n’est pas de tout repos et certains ne s’octroient aucune pause. Nous vous répétons : prenez soin de vous ! Par exemple :

- Faites des pauses

- Prenez soin de votre famille

> ce n’est pas le temps qui compte mais la qualité du temps

> si vous ne passez que 30 minutes par jour avec vos proches c’est trop peu. - Faites du sport

- Bloquez-vous au moins une plage horaire par semaine pour pratiquer votre passion

Les proches auront pour rôle de vous soutenir moralement et de vous donner des conseils tant dans le comportement à avoir que dans la pratique à faire.

Commercial

Il est normal que la concurrence réagisse à votre arrivée. C’est pourquoi il est important que vous observiez et analysiez leur réaction. De même, si le marché évolue, il faut également le surveiller et voir comment les habitudes des clients évoluent.

N’oubliez pas : Il est sain d’entretenir des relations cordiales/polies avec ses concurrents.

Une partie des tâches les plus décourageantes pour un entrepreneur débutant est de ne pas avoir assez confiance pas assez en confiance. Il est donc primordial de prospecter pour faire grandir votre portefeuille.

Il faut du temps pour se faire connaître et pour faire fonctionner le bouche à oreille. C’est pourquoi il faut au moins consacrer une journée entière par semaine à la prospection : appels téléphoniques, mails, relances etc…

Il vaut mieux passer du temps à prospecter plutôt que d’accepter des missions qui ne sont pas dans le périmètre de votre société : cela pourrait nuire au futur de votre société.

Vous avez travaillé fort pour définir votre positionnement alors ne cédez pas à la facilité en bradant vos tarifs. Low-cost rime rarement avec qualité !

Assumez vos prix : il vaut mieux passer du temps à justifier vos tarifs en vantant les spécificités de votre produit / service plutôt que de massacrer les tarifs.Par exemple : expliquez pourquoi vos prestations de meilleure qualité, mettez en avant le service après-vente etc…

Le devis et le contrat protègent à la fois le client et le fournisseur. C’est pourquoi il ne faut jamais travailler sur un projet sans avoir établi de devis.

Un devis sert à donner :

La date d’exécution

Le temps pour l’exécution

Les prix

Les modalités de règlements

Un des risques peut être le refus de payer après la livraison. Dans ce cas-ci, vous aurez fait le travail pour rien.

Ne pensez pas qu’une affaire est conclue tant que vous n’avez pas de signature, d’acompte etc…

Quelle immense satisfaction de faire sa première vente, qu’il s’agisse de quelque euros ou de plusieurs milliers d’euros!

Nous l’avons déjà dit : le créateur est le premier commercial de sa boite. En tant que VRP N°1, il vous revient la tâche d’aller à la rencontre des clients pour être à leur écoute.

Écouter ses clients cela veut dire récolter leur satisfaction et leur insatisfaction.

Il est important d’écouter son client pour s’adapter et améliorer son offre. Grâce à cela, vous allez améliorer votre pitch et augmenter la force de conviction de chaque mot de votre vente. Cette argumentation va sans cesse se renouveler quand le produit évoluera lui-même et que votre clientèle évoluera.

N’oubliez pas : il faut travailler à l’infini vos éléments de vente pour garder une longueur d’avance, votre différence et votre excellence !

Organisational

Il faut que vous soyez très vigilant sur votre plannification de votre travail. Sinon, vous risquez de vous laisser déborder !

Pour vous aider, voici quelques conseils :

Prévoyez un briefing/débriefing avec votre équipe

> Demandez-leur de regrouper les questions qu’ils ont afin que vous puissiez vous concentrer sur vos dossiers

N’oubliez pas de vous bloquer une journée pour certaines tâches

> prospection, une palge horaire pour la communication, pour faire les factures, les fiches de paie etc..

N’hésitez pas à bloquer des plages horaires pour vous faires des réunions avec vous-mêmes

En tant qu’entrepreneur, on distingue 6 formalités principales à réaliser pour commencer son activité sereinement :

- Le business plan

- Trouver le local professionnel

- La validation du budget financier

- L’immatriculation de l’entreprise

- Le recrutement du personnel

- La déclaration aux impôts

Un pitch est une présentation courte et percutante (5 à 15 minutes maximum) de vous et de votre projet. L’objectif principal est de convaincre votre interlocuteur du bien-fondé de votre idée en très peu de temps.

A la fin du pitch, le but est :

- D’obtenir un autre rendez-vous

- Entrer dans une étude de projet ou négociation plus poussée

Votre présentation donne ensuite lieu à un échange basé sur des questions/réponses.